Diese beiden Onlinerechner bieten zwei verschiedene Möglichkeiten, den Break-Even-Punkt eines Unternehmens oder Projektes zu berechnen.

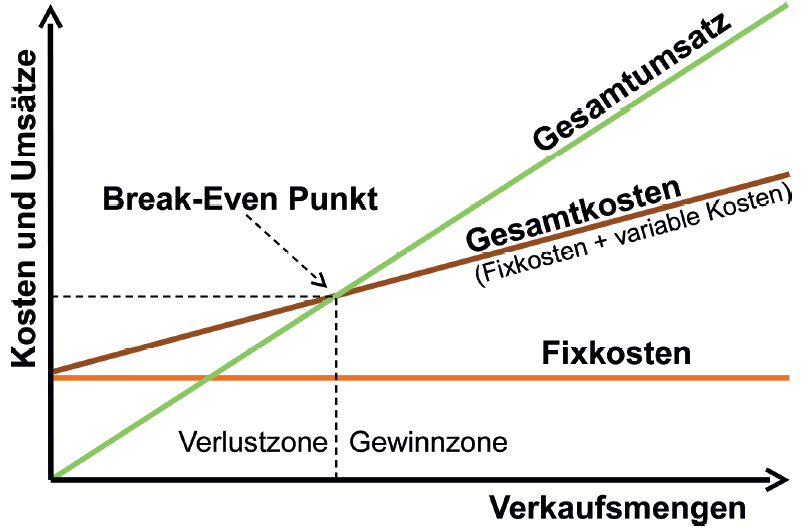

Der Break-Even-Punkt wird auch als Gewinnschwelle bezeichnet, und ist jene Umsatzhöhe, ab der ein Gewinn erwirtschaftet wird.

Es wird vom Umsatz der Wareneinsatz bzw. Materialeinsatz (=variable Kosten) abgezogen. Es verbleibt der Deckungsbeitrag, der zur Abdeckung der fixen Kosten zur Verfügung steht. Dies kann pro Produkt, pro Filiale oder pro Methode gerechnet werden.

Rechner #1 kalkuliert auf Basis von Nettoumsatz, Wareneinsatz (=variable Kosten) und Fixkosten. (= direkte Methode)

Rechner #2 ermittelt den Break-Even-Punkt via Nettoumsatz, Wareneinsatz als Prozent vom Umsatz und Fixkosten. (= kalkulatorische Methode) Bei der kalkulatorischen Methode ist der Wareneinsatz nicht betragsmäßig bekannt, sondern nur als Prozentsatz des Umsatzes – daraus wird der Deckungsbeitrag pro Umsatz abgeleitet.

Kaufmännische Rundung auf ganze Zahlen.

(c) 2019 SLT. Haftung ausgeschlossen.

Wie der Name andeutet, trägt der Deckungsbeitrag eben zur Deckung der fixen Kosten bei. Er ist jener Betrag, der von einer Einnahme nach Abzug der variablen Kosten noch übrig bleibt.

Beispiel:

Der Deckungsbeitrag eines hergestellten und verkauften Produkts ergibt sich aus dem Nettoerlös (ohne Umsatzsteuer), der beim Verkauf des Produkts erzielt wird (hier: 10,00 Euro) und den Kosten für den Einkauf und den Verkauf (hier: 6,00 Euro) dieses Produkts.

| Einnahmen netto | 10,00 Euro |

| – variable Kosten netto | – 6,00 Euro |

| = Deckungsbeitrag | = 4,00 Euro |

Der Deckungsbeitrag von 4,00 Euro zeigt Ihnen, dass die fixen Kosten des Unternehmens in der Höhe dieses Betrages pro Einheit abgedeckt werden können und das Betriebsergebnis durch jede weitere hergestellte und verkaufte Einheit um 4,00 Euro verbessert wird.

Der Deckungsbeitrag hilft, die fixen Kosten abzudecken. Erzielen Sie nur einen Deckungsbeitrag von 2,00 Euro, dann werden eben nur 2,00 Euro der Fixkosten abgedeckt.

Im Ergebnis kommt es darauf an, wie viele Stück Sie zu welchen Deckungsbeiträgen verkaufen, um die fixen Kosten, aber auch den von Ihnen kalkulierten Gewinn (Unternehmerlohn plus erhoffte und machbare Rendite!) abzudecken.

Beispiel:

Ihre jährlichen Fixkosten belaufen sich auf 100.000,00 Euro. Wenn der Deckungsbeitrag pro verkauftem Stück 4,00 Euro beträgt, müssen Sie 25.000 Stück verkaufen, um die Fixkosten abzudecken. Dies ist der Break-Even-Punkt.

Dabei bleibt aber noch kein Gewinn übrig. Erst ab dem 25.001 Stück verdienen Sie pro Stück 4,00 Euro – denn Ihre Fixkosten sind nun abgedeckt und Sie sind in der Gewinnzone.

Berechnen Sie KöSt und Mindest-KöSt für GmbHs und Aktiengesellschaften.

...weiterlesen!

Wie wirkt sich die Steuerreform 2023 auf mein Einkommen aus?

...weiterlesen!

Prognostizieren sie ihr Jahresergebnis als Grundlage für Herabsetzungsanträge (Steuer und SV).

...weiterlesen!

Die beste Variante beim Fixkostenzuschuss finden.

...weiterlesen!

Das Brutto zum Netto finden.

...weiterlesen!

Wie viel wird mich dieser Kredit monatlich kosten? Und was bedeuten Zinsänderungen?

...weiterlesen!

Günstigste Variante beim Verlustersatz berechnen.

...weiterlesen!

Berechnen Sie die Höhe ihrer GSVG-Beiträge. Wird es eine Nachzahlung oder Gutschrift geben?

...weiterlesen!

Berechnen Sie auf Basis von Umsatz und Wareneinsatz ihren Rohaufschlag verproben sie ihre Preiskalkulation.

...weiterlesen!

Sie kennen das Bruttogehalt? Hier berechnen sie das Netto dazu ganz einfach.

...weiterlesen!

Wie viel kostet ein Dienst-nehmer? Welcher Stundensatz?

...weiterlesen!

Neben dem Dienstverhältnis auch selbständig tätig? Wie viel bleibt übrig nach Steuer und SV?

...weiterlesen!

Pauschalierung oder Einnahmen-Ausgaben-Rechnung?

...weiterlesen!

Rechnet sich die GmbH bei mir? Oder ist doch das Einzelunternehmen günstiger?

...weiterlesen!

Wird die GrESt teurer oder billiger durch die Steuerreform 2015?

...weiterlesen!

SLT Siart Lipkovich + Team GmbH & Co KG

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Thaliastraße 85

1160 Wien

Telefon: +43 (1) 493 13 99

Fax: +43 (1) 493 13 99 – 38

Email: slt@slt.at

Web: www.slt-steuerberatung.at

fb: www.facebook.com/siartlipkovichteam

kontakt | english | suche | mobile version | sitemap | impressum - datenschutz - haftung

Diese Seite ausdrucken

Diese Seite ausdrucken