Okay, die Buchhaltung ist bei der unternehmerischen Tätigkeit meist eher der ungeliebte Teil des Ganzen. Dabei ist die Buchhaltung DAS Informationssystem des Unternehmers!

Die Buchhaltung stellt jene Infos über den eigenen Betrieb parat, ohne die kein Unternehmer vernünftig arbeiten kann.

Die Buchhaltung kann als Informationssystem viele wesentliche Fragen beantworten.

Eine der zentralen Fragen im Unternehmensalltag ist folgende:

Oder anders ausgedrückt – „Wie viel Geld is' im Börsel?“

Lösung: B – flüssige Barmittel sind in der Kassa und am Bankkonto (Guthaben). Das Eigenkapital zählt nicht zu den jederzeit verfügbaren Geldmitteln.

Die mit dieser Frage unmittelbar zusammenhängende ist natürlich:

Lösung: A – die kurzfristigen Verbindlichkeiten sind jene Rechnungen, die eine nur kurze Zahlungsfrist haben.

Typische kurzfristige Verbindlichkeiten sind Rechnungen von bestellten Handelswaren, Strom, Gas, Miete, Krankenkassenbeiträge, Löhne&Gehälter, Finanzamtszahlungen.

Das heißt, wenn meine baren Mittel größer sind als meine kurzfristigen Verbindlichkeiten, bin ich in der Lage meine laufenden Ausgaben ohne Probleme zu bezahlen.

Jetzt kann es aber vorkommen, dass die Barmittel nicht ausreichend hoch sind.

(Hinweis: mehrere Antworten richtig)

Lösung: B,C und D. Die Sachgüter des Anlagevermögens können normalerweise nicht schnell zu Geld gemacht werden.

Der Verkauf von Maschinen, Fahrzeugen, Lizenzen usw. benötigt Zeit. Außerdem kann ohne diese Dinge meist auch nicht mehr gearbeitet werden.

Vorräte können hingegen relativ flott zu barem Geld gemacht werden.

Die Forderungen aus den Lieferungen und Leistungen gehören ebenfalls zu den Dingen, aus denen kurzfristig Geld zu erwarten ist (außer der Kunde geht in Konkurs)!

Bei halbfertigen Arbeiten ist auch kurzfristig mit der Fertigstellung und damit der Verkaufsmöglichkeit zu rechnen.

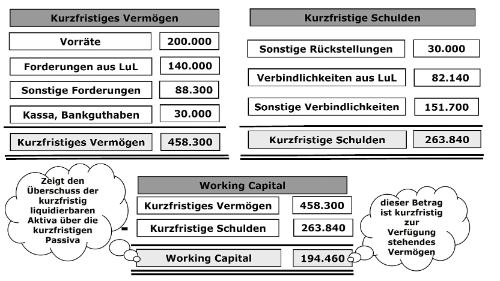

Somit ergibt sich – und jetzt kommen wir zu einer sehr entscheidenden Kennzahl – das Working Capital.

Das Working Capital gibt somit Auskunft über die Liquidität des Unternehmens. Es kann mit Hilfe dieser Kennzahl ermittelt werden, inwiefern ein Unternehmen zum Stichtag seinen Zahlungsverpflichtungen nachkommen kann.

Im vorliegenden Fall ist das Working Capital (in der Höhe von € 194.460,--) positiv – das Unternehmen kann mit dem kurzfristig liquidierbaren Vermögen die kurzfristig zur Zahlung anstehenden Verbindlichkeiten begleichen.

Ist das Working Capital eines Unternehmens negativ, so bedeutet das, dass das kurzfristig liquidierbare Vermögen nicht ausreicht, um den kurzfristig fälligen Schulden nachzukommen. Das Unternehmen kann somit nicht mit den selbst erwirtschafteten Mitteln seinen Zahlungsverpflichtungen nachkommen. Es muss dazu andere Finanzierungsmöglichkeiten – zum Beispiel Fremdfinanzierung – nutzen. In diesem Zusammenhang stellt sich jedoch die Frage, ob die Verpflichtungen aus der Fremdfinanzierung bewältigt werden können.

Nachdem wir jetzt wissen, ob wir kurzfristig ein Zahlungsproblem bekommen oder nicht, können wir uns noch einer wesentlich populäreren Frage widmen: Wie reich bin ich?

Lösung: A – Die Gewinn- und Verlustrechnung zeigt mir was in einem Wirtschaftsjahr passiert ist, also ob ich reicher oder ärmer geworden bin.

Wie reich ich zuvor schon war, wird dabei aber nicht berücksichtigt. Hierfür benötigen wir das Eigenkapital.

Um festzustellen wie reich man ist, werden Vermögenswerte untereinander gereiht, zusammengezählt und diesen dann die Schuldposten gegenüber gestellt.

Vermögenswerte

– Schulden

= Reinvermögen (= Eigenkapital)

Was man dann herausgearbeitet hat, können wir in einem ersten Schritt „Reinvermögen“ (zu einem bestimmten Stichtag) nennen.

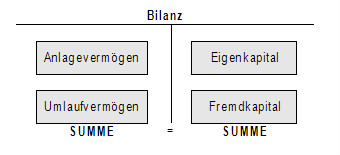

Bei der Bilanz werden die Vermögenswerte und Schulden nicht untereinander, sondern nebeneinander dargestellt. Die linke Seite (Vermögenswerte) wird als Aktiva bezeichnet, die rechte Seite (Schulden) als Passiva. Die Inhalte bleiben dieselben – sie sind nur kompakter dargestellt.

Vergleichen wir das System mit der Darstellung der Vermögensverhältnisse eines privaten Haushalts: Eine Privatperson wird den Wert der folgenden Vermögenspositionen zusammenzählen: Einfamilienhaus, Auto, Einrichtungen, Sparguthaben. Von der Summe dieser Vermögenswerte wird schließlich ganz einfach der Wohnbaukredit abgezogen. Vielleicht ist auch noch ein überzogenes Konto zu berücksichtigen. Das hat auf einem Zettel Papier meist Platz.

Bei einer einem Unternehmen ist es auch nicht anders. Aus den wirtschaftlichen Gegebenheiten ergeben sich jedoch andere Vermögensgüter und andere (vielfältigere) Arten von Verpflichtungen (Schulden, Verbindlichkeiten). Es werden Bestände an Vermögen den Beständen an Verbindlichkeiten gegenübergestellt. Es werden die Schulden von den Vermögenswerten abgezogen.

Damit ist die Frage nach dem „Reichtum“ zu einem bestimmten Stichtag (= Bilanzstichtag) beantwortet. Er ist somit im Reinvermögen (= Eigenkapital) dokumentiert.

Lösung: B – Die große Schwachstelle der Einnahmen-Ausgaben-Rechnung ist, neben der fehlenden automatischen Aufstellung der offenen Posten (noch unbezahlte Forderungen), der fehlende Überblick über die Vermögenslage. Ohne separate Berechnungen kann man diese Frage hier also nicht beantworten.

Sie haben noch weitere Fragen?

Rufen Sie uns ganz einfach an unter:

01/493 13 99 - unsere Experten beantworten ihre Fragen schnell und kostenlos!

(c) Siart+Team Treuhand GmbH. 2011. Alle Rechte vorbehalten.

SLT Siart Lipkovich + Team GmbH & Co KG

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Thaliastraße 85

1160 Wien

Telefon: +43 (1) 493 13 99

Fax: +43 (1) 493 13 99 – 38

Email: slt@slt.at

Web: www.slt-steuerberatung.at

fb: www.facebook.com/siartlipkovichteam

kontakt | english | suche | mobile version | sitemap | impressum - datenschutz - haftung

Diese Seite ausdrucken

Diese Seite ausdrucken