Im Beitrag Jahresabschluss einfach erklärt haben wir uns dem Thema „Jahresabschluss“ gewidmet und wie die Informationen dabei zusammenlaufen. Nun werden wir vertiefend auf das Informations- und Analyseinstrument Jahresabschluss eingehen und beschreiben, wie Sie aus diesem Aufschluss über die wirtschaftliche Lage Ihres Unternehmens erhalten und zugleich Zukunftsfragen beantworten können.

Der Jahresabschluss ist ein Abbild der Vergangenheit zu einem Stichtag, wenn dieser aber zeitnah erstellt wird und der Bilanzstichtag nicht allzu weit zurück liegt, können Sie diesen, mit Hilfe von Kennzahlen, als Informations- und Analyseinstrument nutzen.

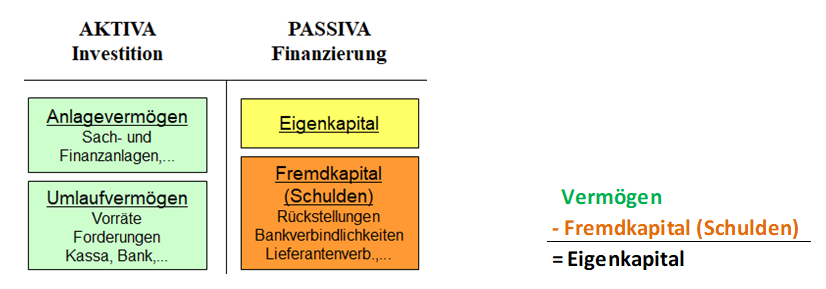

Wie bereits im letzten Beitrag angeführt, sehen wir in der Bilanz die Vermögenslage – alle Bestände an Vermögen und Schulden und als Differenz davon das Eigenkapital – zu einem bestimmten Stichtag – sowie die Finanzlage durch Berücksichtigung der Fristigkeiten.

Damit wird klar, welche Information hierbei Zukunftscharakter besitzt: Die Fristigkeit – somit die Zeitdauer der Überlassung bzw. Bindung finanzieller Mittel. Aber was bedeutet das genau und wie hilft Ihnen das weiter?

Entscheidend für ein Unternehmen ist immer, wann ein Vermögensgegenstand (bspw. Lagerware oder Forderung) zu Geld wird. Geld, das dann verwendet werden kann um ausgewiesene Verpflichtungen (= Verbindlichkeiten) zu erfüllen. Es werden daher die Fragen beantwortet: „Wann kommt Geld rein?“ und „Wann muss gezahlt werden?“ (Können Sie übrigens auch schon aus der Buchhaltung ablesen).

Idealerweise ist dieses System von den Fristigkeiten der Forderungen und Verbindlichkeiten her ausgewogen, das heißt, Kunden zahlen so, dass rechtzeitig Lieferanten bezahlt werden können. Ist es das nicht, fangen mögliche Schwierigkeiten an.

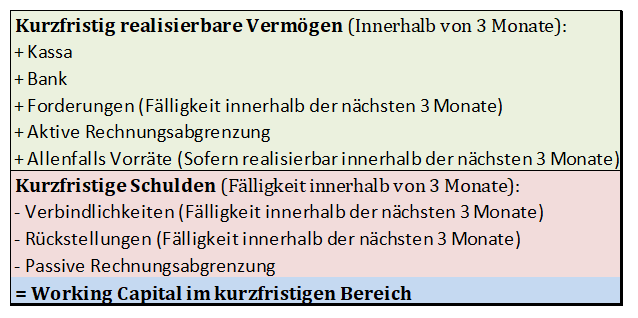

Damit Ihr Unternehmen nicht in Zahlungsschwierigkeiten kommt bzw. diese rechtzeitig erkannt werden, wird das „Working Capital“ für den kurzfristigen Bereich berechnet. Dabei werden kurzfristig zu realisierenden Vermögenswerte (Kassa, Bank, Forderungen, Vorräte,…) den kurzfristigen Verbindlichkeiten bzw. Schulden, welche bspw. innerhalb der nächsten 3 Monate fällig bzw. zu zahlen – sind, gegenüberstellt:

Es stellt daher ein Alarmzeichen dar, wenn das Working Capital weniger oder gar negativ wird.

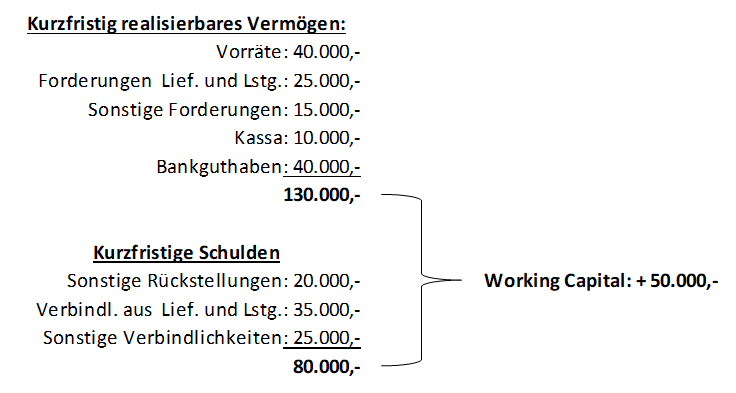

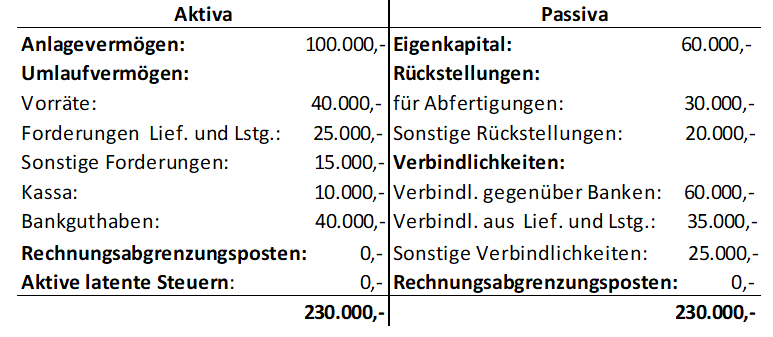

Schauen wir uns das mal in der Praxis an. Die Bilanz der „Testbetrieb GmbH“ schaut zum 31.12.2018 bspw. wie folgt aus:

Aus der Bilanz stellen wir die Daten wie folgt zusammen:

Das Working Capital gibt somit zu einem Stichtag Auskunft, ob die finanziellen Mittel ausreichen und rechtzeitig in Ihrem Unternehmen vorhanden sind, um die kurzfristigen Schulden zu begleichen.

Wenn Sie lediglich die vorhandenen flüssigen Mittel heranziehen (Kassa, Bank) und es sich damit nicht ausgeht, machen Sie sich keine Sorgen – die sogenannte „Barliquidität“ bzw. Liquidität 1. Grades geht sich selten aus.

Im vorliegenden Bsp. ist das Working Capital iHv von EUR 50.000,- positiv – das Unternehmen kann somit zum Stichtag mit dem kurzfristig realisierbaren Vermögen die kurzfristig zur Zahlung anstehenden Verbindlichkeiten begleichen.

Das Working Capital ist jedoch nur einer von zwei Teilen, der hierbei für die Zukunftsplanung eine Rolle spielt. Zusätzlich kommt es auch noch auf den erwarteten „Cash Flow“ – die tatsächlichen Geldzuflüsse aus der Unternehmertätigkeit an. Am Planungs-Cash Flow – der Kapitalflussrechnung, erhalten Sie somit die Information, ob bspw. ein allfällig negatives Working Capital in Zukunft beseitigt werden kann und welche Planungsschlüsse Sie daraus ziehen können. Diesem Thema widmen wir uns in einem der nächsten Beiträge!

veröffentlicht: 14. November 2019