Um auf die Frage „Wie reich sind Sie zu einem Stichtag?“ eine Antwort geben zu können, muss zu eben diesem Stichtag eine Bestandsübersicht erstellt werden.

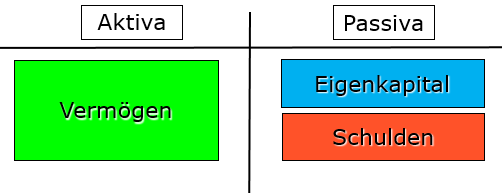

Nehmen wir dazu die Bilanz, dann sehen wir auf der einen Seite das Vermögen und auf der anderen Seite die Schulden und als Differenz der beiden das Eigenkapital (= Reinvermögen):

Vermögen – Schulden = Eigenkapital

Wie reich Sie zu einem Stichtag sind, ist somit im Reinvermögen (= Eigenkapital) dokumentiert.

Um zu ermitteln was daraus geworden ist bzw. ob Sie ärmer oder reicher geworden sind, vergleichen Sie das Reinvermögen (= Eigenkapital) zu einem Stichtag (zB laufendes Jahr) mit dem eines anderen Stichtages (zB Vorjahr). Wurde Gewinn gemacht, steigt das Eigenkapital und Ihr Unternehmen ist reicher geworden. Sind Verluste entstanden, sinkt das Eigenkapital.

Das Eigenkapital jedes Unternehmens stellt dabei die Risikoreserve da.

In schweren Zeiten ist daher zu ermitteln wie lange die Risikoreserve (das Eigenkapital) noch ausreicht und wie lang auf eigenes Risiko gearbeitet wird. Daher kommt der Eigenkapitalquote eine zentrale Bedeutung zu. Hier ermitteln Sie den prozentuellen Anteil des Eigenkapitals am Gesamtkapital. Beachten Sie jedoch, dass eine Kennzahl für sich alleine nur einen Teilaspekt darstellt. Um einen Gesamtüberblick zu bekommen, ist es erforderlich mehrere Kennzahlen über einen Zeitraum zu analysieren und miteinander zu vergleichen.

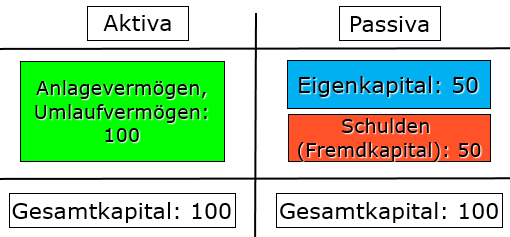

Eigenkapitalquote:

Die Eigenkapitalquote wird wie folgt gerechnet: Eigenkapital (50) dividiert durch Gesamtkapital (100) – In diesem Beispiel ist das Ergebnis: 0,5. Damit Sie den Prozent-Wert erhalten, müssen Sie das Ergebnis noch mit 100 multiplizieren.

(Eigenkapital iHv 50 / Gesamtkapital iHv 100) * 100 = 50 %

Grundsätzlich gilt, je höher der Eigenkapital-Anteil eines Unternehmens ist, desto besser ist es. Zudem ermöglicht ein hoher Eigenkapital-Anteil dem Unternehmen unabhängiger von Fremdkapitalgebern agieren zu können. Eine Messgröße ist die Eigenkapitalquote vor allem von externen Analysten – durch höhere finanzielle Stabilität, bewerten bspw. Banken die Bonität eines Unternehmens bei hoher Eigenkapitalquote auch höher.

Das Eigenkapital hat jedoch nichts mit der Liquidität, der Zahlungsfähigkeit, eines Unternehmens zu tun.

Entscheidend ist, dass das langfristig gebundenes Vermögen (zB Anlagevermögen) auch durch langfristiges Kapital – eben dem Eigenkapital und dem langfristigen Fremdkapital) finanziert ist, da es sonst zu einem Liquiditätsengpass kommen kann.

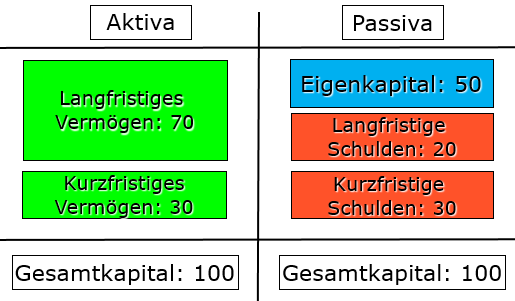

Das bezeichnet man als goldene Bilanzregel:

Anlagevermögen = Eigenkapital + langfristiges Fremdkapital

In diesem Beispiel ist das langfristige Vermögen (Bspw. Anlagevermögen) iHv 70 durch das Eigenkapital iHv 50 und langfristigen Schulden (Fremdkapital wie bspw. Bankkredite) iHv 20 finanziert.

Im Umkehrschluss bedeutet das, dass Sie sämtliche kurzfristige Schulden mit dem kurzfristig zur Verfügung stehenden Vermögen decken können. Diese Kennzahl nennt man „Working Capital“ – Details dazu und wie Sie in kurz- und langfristige Posten unterteilen, erfahren Sie im nächsten Beitrag dieser Serie.

Sie haben Fragen? Zögern Sie nicht uns anzurufen und das kostenlose Erstgespräch zu nutzen. Wir freuen uns darauf!

Prof. Mag. Rudolf Siart,

Mag. René Lipkovich

Wirtschaftsprüfer und Steuerberater in Wien,

SLT Siart Lipkovich + Team GmbH & Co KG

Thaliastraße 85, 1160 Wien

Tel: 01 4931399-0

Stand: 16.03.2021; Haftung ausgeschlossen.

veröffentlicht: 29. April 2021