Sie haben nun, wie im vorgehenden Beitrag beschrieben, ihre Buchhaltung so eingerichtet, dass Sie als Informationsinstrument mehr hergibt. Die Buchhaltung und auch die Bilanz ist ein Informationssystem das Antworten auf Fragen geben soll und kann. Eine mögliche Frage ist etwa jene nach dem Beitrag, den zB Filialen zum Gesamterfolg des Unternehmens leisten.

Die Rechenmethode dafür ist die stufenweise Fixkostendeckungsrechnung. Sie wird üblicher Weise in Kostenrechnungssystemen angewandt; vereinfacht kann Sie auch aus der Saldenliste abgeleitet werden.

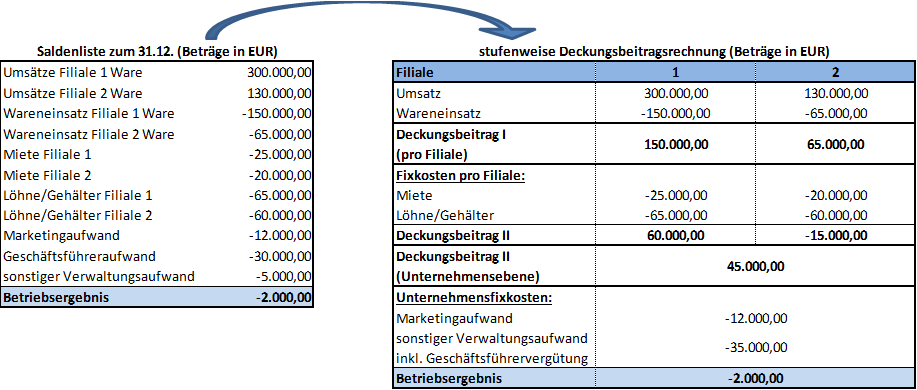

Klingt wild, ist aber einfach. Sehen Sie folgend eine Saldenliste mit erster grundlegender Untergliederung der einzelnen Konten nach Filialen und wie diese in nur wenigen Schritten in eine aussagereiche stufenweise Deckungsbeitragsrechnung umgewandelt werden kann.

Sie erkennen aus der Saldenliste, dass das Unternehmen unterm Strich Verlust macht. Wo dieser entsteht, ist auf den ersten Blick nicht gleich zu sehen. Deswegen werden die Daten aus der Saldenliste herangezogen um die stufenweise Deckungsbeitragsrechnung zu erstellen.

Dabei werden in einem ersten Schritt die variablen Kosten, der Wareneinsatz vom Umsatz abgezogen, sodass der Deckungsbeitrag I festgestellt wird.

Folgend werden die fixen Kosten die einer Filiale direkt zurechenbar sind abgezogen. Dann sehen Sie gleich, dass der Deckungsbeitrag I der ersten Filiale nach Abzug der Fixkosten der betreffenden Filiale einen positiven Beitrag zum Unternehmenserfolg leistet und die zweite Filiale einen negativen Deckungsbeitrag II ausweist, der den Unternehmenserfolg mindert.

Durch die Messung der Wirtschaftlichkeit der einzelnen Filialen können unternehmerische Entscheidungen einfacher getroffen werden.

Letztendlich werden die Deckungsbeiträge II zusammengefasst und die restlichen fixen Kosten auf Unternehmensebene abgezogen. Danach muss dasselbe Betriebsergebnis wie in der Saldenliste rauskommen, mit dem Unterschied, dass die stufenweise Deckungsbeitragsrechnung Handlungsbedarf bzw. Entwicklungspotenziale aufzeigt und Ihnen die Unternehmensführung erleichtert.

Bei unserem Beispiel sehen Sie, dass die zweite Filiale aufgrund des negativen Deckungsbeitrags II den Unternehmenserfolg um 15.000,00 Euro mindert. Als Konsequenz könnten Sie jetzt ihre zweite Filiale schließen, das Betriebsergebnis des gesamten Unternehmens wird dadurch positiv, genauer gesagt erhöht es sich um den negativen Deckungsbeitrag II. Soll die zweite Filiale nicht geschlossen werden, gilt es eine Strategie zu entwickeln, damit diese künftig auch einen positiven Beitrag zum Unternehmenserfolg liefert.

Das Beispiel ist knapp und vereinfacht, kann aber feingeschliffen werden oder auch abgewandelt werden um andere Deckungsbeitragsrechnungen anzustellen, wie etwa für die Region, die Produktgruppen und vieles mehr. Den Informationsgrad bestimmen Sie nach ihrem Informationsbedürfnis. Sind Sie sich bei der erstmaligen Erstellung der stufenweisen Fixkostendeckungsbeitragsrechnung nicht ganz sicher, holen Sie sich einfach Unterstützung von uns. Es wird sich rentieren.

Stand: 06.11.2018 Haftung ausgeschlossen.

veröffentlicht: 8. März 2019