Dieser Beitrag widmet sich dem Thema Jahresabschluss und der Frage, wie die Informationen beim Jahresabschluss zusammenlaufen.

Der Abschluss eines Geschäftsjahres wird bekanntlich im Jahresabschluss dokumentiert – häufig, aber nicht zwingend zum 31.12. – und soll gemäß Unternehmensgesetzbuch, ein möglichst getreues Bild der Vermögens- und Ertragslage (bei Kapitalgesellschaften auch der Finanzlage) abbilden.

Die Vermögenslage sehen wir in der Bilanz, die Ertragslage in der Gewinn- und Verlustrechnung (GuV), die Finanzlage durch Berücksichtigung der Fristigkeiten (Fälligkeiten) ebenso in der Bilanz.

Der Jahresabschluss stellt demnach eine Zusammenfassung aller Kontenstände (Vermögen, Schulden, Erträge, Aufwendungen) eines Jahres zum entsprechenden Stichtag dar – bzw. die Übersicht sämtlicher Konten in Saldoform.

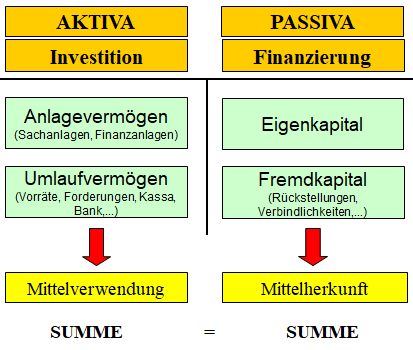

Bilanz

In der Bilanz werden alle Bestände an Vermögen und Schulden zum Stichtag erfasst.

Auf der linken Seite der Bilanzdarstellung finden Sie die Investitionen, die Vermögenswerte (Aktiva – Anlagevermögen, Kassa, Bankguthaben, Vorräte, Forderungen etc.).

Sie beantwortet somit die Frage: „Wie (in welcher Form) sind die Mittel im Unternehmen gebunden (investiert)?“

Auf der rechten Seite finden Sie die Finanzierung (Passiva) – das Eigenkapital und das Fremdkapital (Bspw. Bankkredite, Lieferantenkredite, Rückstellungen etc.).

Sie beantwortet die Frage: „Woher stammen die finanziellen Mittel?“

Zusammengefasst somit: Was habe ich investiert und wie habe ich das finanziert (eigen bzw. fremd)?

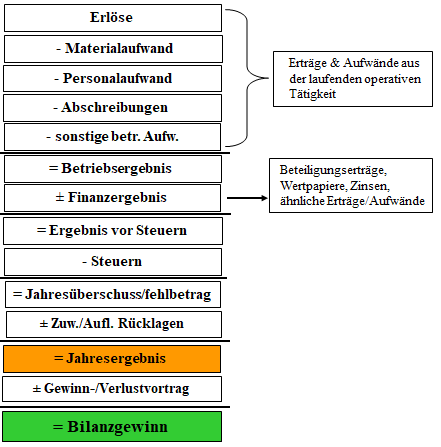

Gewinn- und Verlustrechnung

In der GuV sehen Sie die Salden der Erfolgskonten (= Aufwands– und Ertragskonten), die im Ergebnis – Gewinn oder Verlust – das Eigenkapital verändern. Sie sehen daher was sich innerhalb eines Zeitraumes (Geschäftsjahres) aus dem betrieblichen Produktions- und Leistungsprozess heraus, getan hat.

Die GuV beantwortet daher die Frage „Warum bin ich ärmer oder reicher geworden?“.

Wenn wir beispielsweise von einem Auftrag ausgehen, werden in der GuV u.a. folgende Positionen dargestellt:

- Umsatzerlöse = Summe aller im vergangenen Geschäftsjahr abgerechneten Aufträge.

- Materialaufwand = Summe aller im vergangenen Geschäftsjahr getätigte Aufwendungen im Zusammenhang mit bezogenen Waren und Leistungen (Bsp.: Materialeinsatz beim Tischler oder Einsatz Getränke in der Gastro).

- Personalaufwand = Dienstnehmeraufwand (Sämtliche Gehälter und Löhne des vergangenen Geschäftsjahres.

- Sonstige betriebliche Aufwendungen = Bspw. Mieten, Stromkosten, Versicherung, etc

- Finanzergebnis = Erträge aus der Anlage von Geldern; Aufwendungen aus der Aufnahme von Fremdkapital

Die Begriffe Mittelherkunft und Mittelverwendung können ebenfalls im Zusammenhang mit der Gewinn- und VerIustrechnung verwendet werden: Investieren können wir bspw. in Mitarbeiterschulung, in Werbeaktionen, etc (= Mittelverwendung). Die Umsatzerlöse finanzieren uns – sie bringen Mittel auf (= Mittelherkunft).

Informationssystem Jahresabschluss

Das Informationssystem Jahresabschluss stellt somit eine Übersicht des vergangenen Geschäftsjahres zu einem Stichtag dar.

Damit bildet der Jahresabschluss die Hauptquelle der Informationen, um Aufschluss über die wirtschaftliche Lage eines Unternehmens zu erhalten. Zudem kann dieser als Analyseinstrument eingesetzt werden und mit Hilfe von Kennzahlen (bspw. zum Erfolg, zur Liquidität, zum Kapital, etc.) können dabei die wesentlichen Aussagen zusammengefasst und analysiert werden. Dadurch ist es einerseits möglich ein Abbild der Vergangenheit darzustellen und andererseits Zukunftsfragen zu beantworten (bspw. was an Geld aus Forderungseingängen wann zur Verfügung stehen wird).

Wenn Sie den Jahresabschluss und vorgelagert die Buchhaltung als Informationssystem durchschaut haben, können Sie daraus einen nicht zu unterschätzenden Nutzen für Ihr Unternehmen ziehen – etwa wie sich interne oder externe Ursachen im Rechenwerk niederschlagen. Dadurch wird es für Sie einfacher sein, Unternehmensentscheidungen zu treffen und möglichen Unternehmenskrisen vorzubeugen.

veröffentlicht: 17. Oktober 2019