Nachdem wir uns in der letzten Ausgabe mit der Deckungsbeitragsrechnung beschäftigt haben, werden wir in dieser Ausgabe darauf aufbauen und uns mit der Gewinnschwellenanalyse (Break-Even Analyse) auseinandersetzen. Mit dieser wird ermittelt welcher Umsatz notwendig ist, um mit Ihrem Betrieb in die Gewinnzone zu kommen.

Bei der Gewinnschwellenanalyse muss gewissermaßen „das Pferd von hinten aufgezäumt“ werden.

In einem ersten Schritt sind die fixen Kosten eines Jahres zu ermitteln, also jene Ausgaben, die in jedem Fall – unabhängig von der Auftragslage – anfallen. Weiters ist aus früher abgewickelten Aufträgen abzuleiten, wie hoch im Schnitt der Anteil der variablen Kosten an den Nettoerlösen ist. Je mehr Aufträge herangezogen werden, desto genauer und aussagekräftiger kann der gesuchte Prozentsatz ermittelt werden.

Der Deckungsbeitrag I in % ist dann Differenzbetrag auf 100 % (Differenzbetrag aus Netto Erlösen und variablen Kosten / Umsatz x 100).

Wurden diese zwei Werte ermittelt, dann kann eine grobe jährliche Break Even Rechnung wie folgt aufgestellt werden.

Sie möchten bspw. wissen, wie hoch der Umsatz in der Betriebsstätte X sein muss, damit diese kostendeckend arbeitet (= notwendige Mindestumsatz). Dafür berechnen Sie zunächst den Wareneinsatz in % vom Umsatz.

Beispiel:

Umsatz: 455.000,-

Variable Kosten: EUR 341.250,-

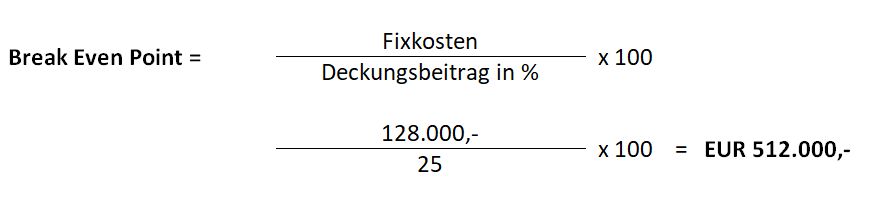

Fixkosten: EUR 128.000,-

Wareneinsatz in % des Umsatzes: 341.250 / 455.000 * 100 = 75 %

Deckungsbeitrag I in %: 100 % – 75 % = 25 %

Der Deckungsbeitrag I in der Betriebsstätte X beträgt daher 25 % des Umsatzes. Da zudem auch die Fixkosten in Höhe von bspw. EUR 128.000,- bekannt sind, kann der notwendige Mindestumsatz zur Kostendeckung leicht ermittelt werden:

Bei einem Umsatz in Höhe von EUR 512.000,- wirtschaftet die Betriebsstätte X somit exakt kostendeckend. Sie berechnen daher wie viel Umsatz Sie erzielen müssen, damit Sie auf 0,- kommen.

Zur Kontrolle:

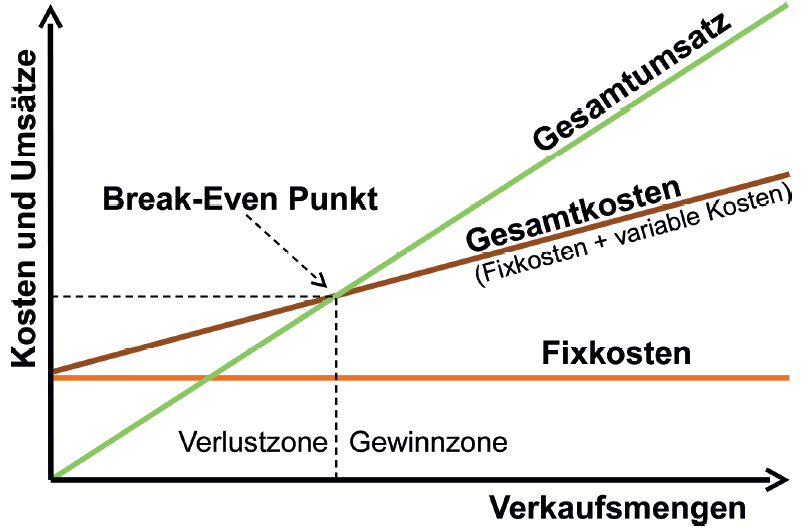

Wenn Sie in diesem Beispiel somit weniger als EUR 512.000,- erwirtschaften, dann machen Sie Verlust. Können Sie hingegen über das Jahr gesehen mehr Erlöse erzielen, dann treten Sie in die Gewinnzone ein (= Break-Even Point).

Eine Break-Even Analyse sollte am besten für jede einzelne Sparte bzw. jeden Teilbetrieb ermittelt werden. Das setzt voraus, dass nicht nur die Fixkosten pro Sparte bzw. Teilbetrieb abzuleiten sind, sondern auch ein eigener Prozentsatz der variablen Kosten pro Teilbetrieb oder Produktsparte – dieser kann je nach Intensität des Materialeinsatzes unterschiedlich hoch sein.

Werden dann die Spartenergebnisse zusammengezählt, müssen nur mehr die Fixkosten des gesamten Unternehmens abgezogen werden, um ein Gesamtergebnis für das Unternehmen zu erhalten.

Siart Lipkovich & Team Tipp:

Wird eine Break-Even-Analyse für das gesamte Unternehmen durchgeführt, besteht die Gefahr, dass verlustträchtige Teilbetriebe nicht auffallen, weil deren Verluste durch die positiven Ergebnisse anderer Teilbetriebe ausgeglichen werden. Eine (vorerst) getrennte Break-Even-Analyse pro Teilbetrieb oder Auftrag deckt daher auf, welche Sparten das höchste Gewinnpotenzial beinhalten bzw. in welchen Bereichen Umsatzsteigerungen anzustreben sind.

veröffentlicht: 5. September 2019