Tipps zur Durchführung der Arbeitnehmerveranlagung 2018 bzw. Einkommensteuererklärung 2018

Ein Service von SLT Siart Lipkovich + Team GmbH & Co KG

und unserem Mitglied Candy Luiskandl

Hier haben wir einige Tipps für Sie, wie Sie Ihre Steuern als Betroffene zurückholen.

Alle Tipps gelten gleichermaßen für Angestellte (Arbeitnehmerveranlagung) und Selbständige (Einkommensteuererklärung).

ACHTUNG: Die hier gezeigten Tipps werden anhand des Online-Formulars für das Jahr 2018 veranschaulicht. Angestellte können die Arbeitnehmerveranlagung fünf Jahre rückwirkend (!!!) durchführen. In diesem Fall sind die entsprechenden Formulare des jeweiligen Jahres zu verwenden, wo diese Ausführungen aber sinngemäß in ähnlicher Form zu finden sind.

Wir hoffen, wir können Sie mit diesem Artikel ein wenig durch den Steuerdschungel lotsen.

Um die erhöhten Kosten aufgrund der Stoffwechselstörung für Sie selbst oder Ihr Kind geltend zu machen, benötigen Sie das Formular L-1k (Außergewöhnliche Belastung für Kinder) bzw. das Formular L-1ab (für eigene außergewöhnliche Belastungen). Diese sind auf der Webseite des Finanzministeriums bestellbar: www.bmf.gv.at. Alternativ kann die Eingabe auch direkt im Online-Formular über https://finanzonline.bmf.gv.at erfolgen, welches in Folge auszugsweise dargestellt wird. (Für die Online-Erstanmeldung gibt es auf der Startseite einen entsprechenden Link)

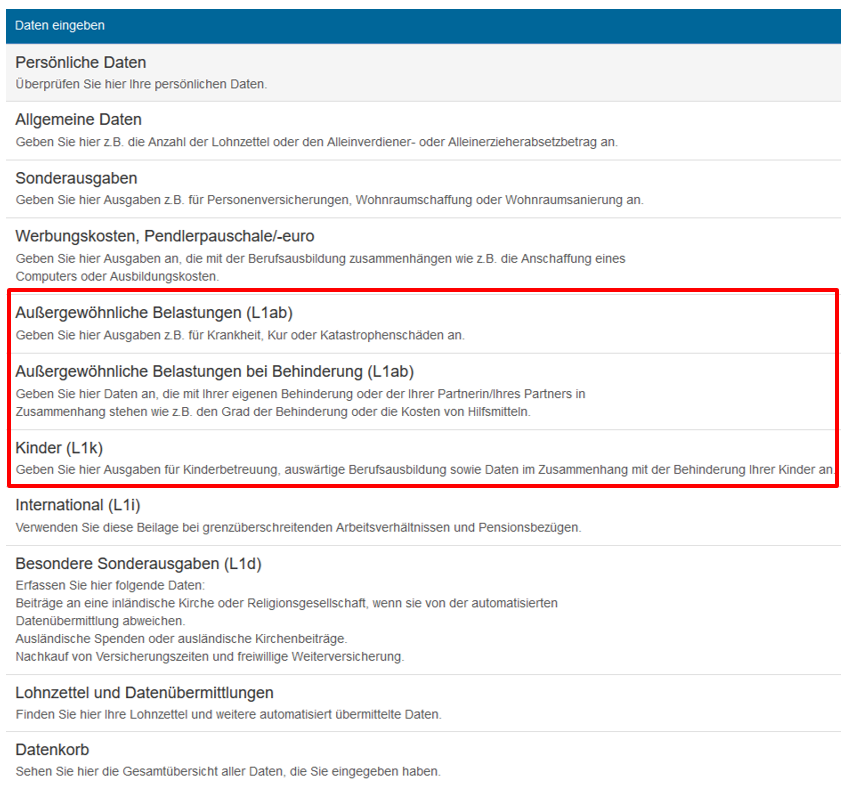

Unter den Auswahlmöglichkeiten „Eingaben“ –> „Erklärungen“ wird die Kategorie „Erklärung zur Arbeitnehmerveranlagung“ ausgewählt und das entsprechende Jahr für die Veranlagung eingetragen.

Die entsprechenden Daten können dann in folgende Kategorien eingegeben werden:

1. Ihr Kind hat Phenylketonurie (PKU) bzw. Galaktosämie (GAL)

1.1 Sie beziehen erhöhte Familienbeihilfe für Ihr betroffenes Kind

Wenn Sie die erhöhte Familienbeihilfe beziehen, haben Sie die optimale Voraussetzung, um die größtmögliche Steuerersparnis rauszuholen.

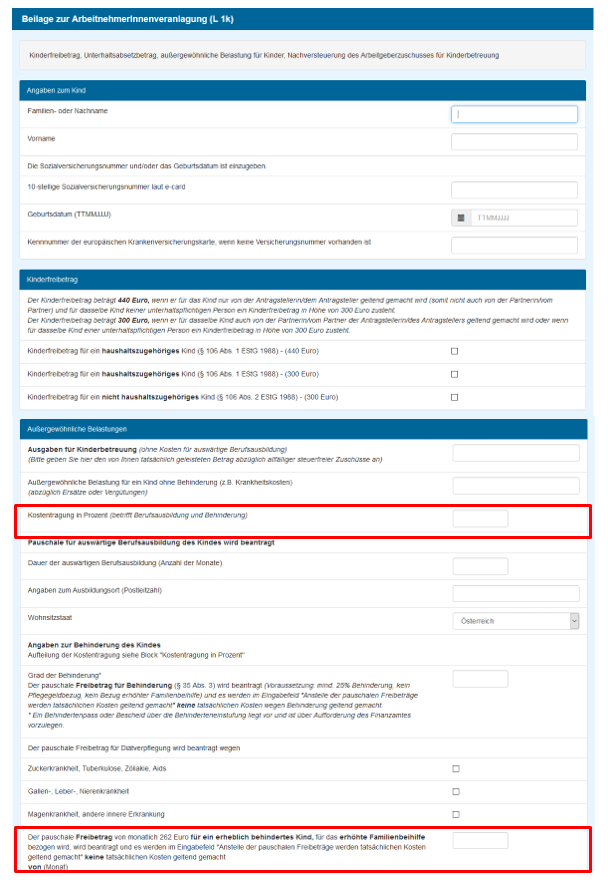

Geben Sie hierzu die Daten (Name, Versicherungsnummer, Geburtsdatum) des betroffenen Kindes an.

Zudem sind die für die PKU bzw. GAL relevanten Felder auszufüllen:

- Kostentragung in Prozent: Hier sind in der Regel 100% einzutragen, da Sie die Diätverpflegung selbst finanzieren.

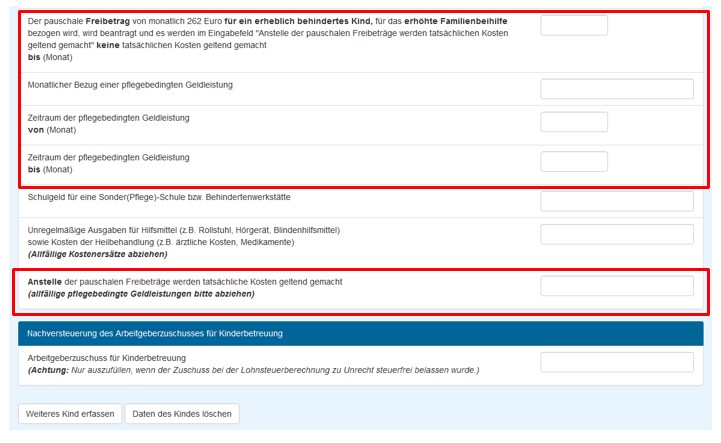

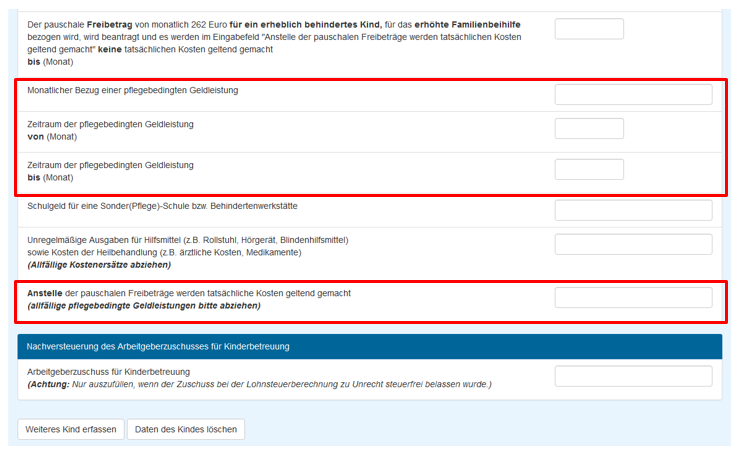

- Der pauschale Freibetrag von monatlich 262,- Euro für ein erheblich behindertes Kind [von – bis (Monat)]: Hier wird der Zeitraum angegeben in welchem Sie erhöhte Familienbeihilfe für das betroffene Kind erhalten haben. In der Regel sind dies die Monate Januar-Dezember. Mit dieser Eintragung wird die Bemessungsgrundlage zur Berechnung der Einkommen- bzw. Lohnsteuer um bis zu EUR 3.144,- (12 x pauschaler Freibetrag von EUR 262,-/ Monat) gesenkt und das bringt Cash zurück! Ein Belegnachweis ist hier nicht erforderlich.

Wenn Ihre monatlichen Rechnungen für Speziallebensmittel (Rechnungen für „normale“ Lebensmittel zählen hier NICHT dazu) den Betrag von EUR 262,-/Monat pro betroffenem Kind überschreiten (die Angaben sind für jedes betroffene Kind einzeln zu machen), können Sie anstelle des pauschalen Freibetrages auch die tatsächlichen Kosten geltend machen:

Position: „Anstelle der pauschalen Freibeträge werden tatsächliche Kosten geltend gemacht“

Allerdings sind hier die Belege als Nachweis sieben Jahre lang aufzuheben (auch nach bereits erhaltener Steuergutschrift).

- Bei Bezug von Pflegegeld ist der Punkt „Monatlicher Bezug einer pflegebedingten Geldleistung“ auszufüllen, in dem ebenfalls der Zeitraum (Monate) des Bezuges sowie der monatliche Betrag einzutragen sind. Übersteigt das Pflegegeld den Betrag von EUR 262,-/Monat steht kein Pauschalbetrag zu.

Bei Geltendmachung der tatsächlichen Kosten sind diese um das Pflegegeld zu kürzen à Eintrag nur des überschreitenden Betrages.

Bsp.: Pflegegeldbezug pro Jahr EUR 2.000,-, Kosten Speziallebensmittel: EUR 3.600,- (höher als pauschaler Freibetrag von EUR 3.144,- für das ganze Jahr) à Eintragung EUR 1.600,-

Auszug aus dem Online-Formular (L1k):

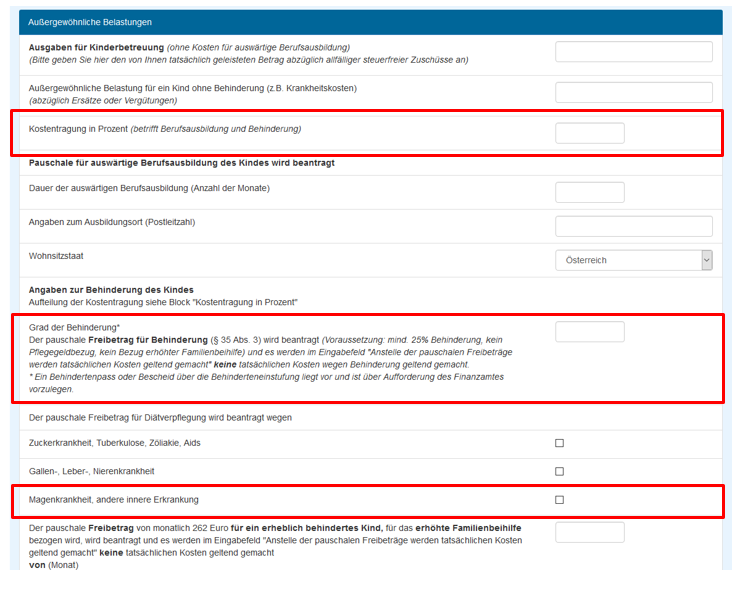

1.2 Sie beziehen keine erhöhte Familienbeihilfe für Ihr betroffenes Kind

Geben Sie hierzu ebenfalls die Daten (Name, Versicherungsnummer, Geburtsdatum) des betroffenen Kindes an.

Zudem sind die für die PKU bzw. GAL relevanten Felder auszufüllen:

- Kostentragung in Prozent: Hier sind in der Regel 100% einzutragen, da Sie die Diätverpflegung selbst finanzieren.

- Grad der Behinderung: Dieser muss mindestens 25% betragen. Hinweis: Wenn kein Behindertenausweis vorhanden ist, wenden Sie sich bitte an das Bundessozialamt. Dieses muss bereits einmal für betroffene Kinder den Grad der Behinderung überprüft haben.

- Der pauschale Freibetrag für Diätverpflegung in Höhe von EUR 42,-/Monat (EUR 504,- fürs ganze Jahr) wird beantragt.

Kreuzen Sie hier „Magenkrankheit, andere innere Erkrankung“ an.

Wenn Ihre monatlichen Rechnungen für Speziallebensmittel (Rechnungen für „normale“-Lebensmittel zählen hier NICHT dazu) den Pauschbetrag für Diätverpflegung von EUR 42,-/Monat (EUR 504,- fürs ganze Jahr) pro betroffenem Kind (Angaben sind für jedes betroffene Kind einzeln zu machen) überschreiten, können Sie anstelle des pauschalen Freibetrages auch die tatsächlichen Kosten geltend machen.

Position: „Anstelle der pauschalen Freibeträge werden tatsächliche Kosten geltend gemacht“

Allerdings sind hier die Belege als Nachweis sieben Jahre lang aufzuheben (auch nach bereits erhaltener Steuergutschrift).

- Bei Bezug von Pflegegeld ist der Punkt „Monatlicher Bezug einer pflegebedingten Geldleistung“ auszufüllen, in dem ebenfalls der Zeitraum (Monate) des Bezuges sowie der monatliche Betrag einzutragen sind. Übersteigt das Pflegegeld den Betrag von EUR 42,-/Monat steht kein Pauschalbetrag zu.

Bei Geltendmachung der tatsächlichen Kosten sind diese um das Pflegegeld zu kürzen à Eintrag nur des überschreitenden Betrages.

Bsp.: Pflegegeldbezug pro Jahr EUR 400,-, Kosten Speziallebensmittel: EUR 560,- (höher als pauschaler Freibetrag EUR 504,- für das ganze Jahr) à Eintragung EUR 160,-

Auszug aus dem Online-Formular (L1k):

Zusammenfassend ist zu sagen, dass sich für Bezieher der erhöhten Familienbeihilfe in der Regel die unkomplizierte Geltendmachung des pauschalen Freibetrages von EUR 262,-/Monat lohnt – Für Bezieher der normalen Familienbeihilfe hingegen in der Regel, wenn die tatsächlichen Kosten geltend gemacht werden.

SLT-Tipp: Am meisten Cash holen Sie raus, wenn die oben genannten Kosten jener Elternteil geltend macht, der das höhere Einkommen erzielt.

2. Sie selbst sind volljährige/r Betroffene/r von PKU oder GAL

In diesem Fall finden Sie die entsprechenden Punkte in der Kategorie „Außergewöhnliche Belastungen bei Behinderung (L1ab)“.

- Grad der Behinderung ist hier anzugeben. Voraussetzung ist hier, dass eine Behinderung von mind. 25% besteht und kein Pflegegeld bezogen wird. Ein Behindertenpass oder Bescheid über die Behinderteneinstufung ist bei Aufforderung des Finanzamtes vorzulegen. Mit dieser Eintragung beantragen Sie einen jährlichen (zugegebener Maßen geringen) Freibetrag (je nach Grad der Behinderung zwischen EUR 75,- und EUR 726,-).

- Der pauschale Freibetrag für Diätverpflegung in Höhe von EUR 42,-/Monat (EUR 504,- fürs ganze Jahr) wird beantragt.

Kreuzen Sie hier „Magenkrankheit, andere innere Erkrankung“ an. Diesen können Sie in jedem Fall zusätzlich zum Freibetrag auf Grund des Grades der Behinderung geltend machen.

Wenn Ihre monatlichen Rechnungen für Speziallebensmittel (Rechnungen für „normale“-Lebensmittel zählen hier NICHT dazu) den Pauschbetrag für Diätverpflegung von EUR 42,-/Monat (EUR 504,- fürs ganze Jahr) überschreiten, können Sie anstelle des pauschalen Freibetrages auch die tatsächlichen Kosten geltend machen.

Position: „Anstelle der pauschalen Freibeträge werden tatsächliche Kosten geltend gemacht“

Allerdings sind hier die Belege als Nachweis sieben Jahre lang aufzuheben (auch nach bereits erhaltener Steuergutschrift).

- Wird Pflegegeld bezogen, ist der Punkt „Pflegegeld Blindenbeihilfe oder eine andere pflegebedingte Geldleistung“ auszufüllen, in dem der Zeitraum (Monate) des Bezuges einzutragen ist.

Bei Geltendmachung der tatsächlichen Kosten muss die Pflegegeldleistung zudem vom Gesamtbetrag der jährlichen Kosten abgezogen werden. Zusätzlich müssen Sie eine fiktive Haushaltsersparnis von EUR 156,96/Monat in Abzug bringen.

Auszug aus dem Online-Formular (L1ab):

3. Zusätzliche Tipps unabhängig von PKU oder GAL – GILT AUCH FÜR GESUNDE KINDER:

Bis inkl. Veranlagung 2018:

Vergessen Sie nicht Kinderbetreuungskosten geltend zu machen.

Für Kinder, für die erhöhte Familienbeihilfe bezogen wird, sind Kosten (bis maximal EUR 2.300,- pro Kind und Jahr) bis zum Alter von 16 Jahren absetzbar.

Für Kinder, für die normale Familienbeihilfe bezogen wird, sind ebendiese Kosten bis zum Alter von 10 Jahren absetzbar.

Abzugsfähig sind bis inkl. 2018 die Kosten für die Kinderbetreuung sowie Kosten für Verpflegung und das Bastelgeld. Das Schulgeld für Privatschulen und der Nachhilfeunterricht können nicht berücksichtigt werden. Ebenso nicht abzugsfähig sind Kosten für die Vermittlung von Betreuungspersonen und die Fahrtkosten zur Kinderbetreuung.

Die Betreuung muss durch eine staatlich anerkannte institutionelle Kinderbetreuungseinrichtung (Kindergarten, Hort, Internat) oder eine entsprechend qualifizierte Person (z.B. ausgebildete Tagesmutter) erfolgt sein (mindestens 35 Stunden pädagogische Ausbildung).

Vergessen Sie auch nicht den Kinderfreibetrag anzukreuzen. Hierfür gibt es folgende Möglichkeiten:

Für Kinder, für die mehr als 6 Monate im Kalenderjahr Familienbeihilfe bezogen wurde, steht dieser Freibetrag in Höhe von EUR 440,- jährlich zu, wenn diesen nur ein Elternteil geltend macht – insbesondere auch bei Alleinverdienern oder Alleinerziehern zu beachten. Wenn beide Elternteile den Kinderfreibetrag geltend machen, beträgt der Freibetrag pro Elternteil EUR 300,-.

Ein nicht haushaltszugehöriger Elternteil, dem der Unterhaltsabsetzbetrag im Kalenderjahr für mehr als sechs Monate zusteht, ist hinsichtlich des Kinderfreibetrages in der Höhe von EUR 300,- anspruchsberechtigt. (= Kinderfreibetrag für ein nicht haushaltszugehöriges Kind)

Hat nur ein Elternteil ein so hohes Einkommen, dass Lohnsteuer abgezogen wird, ist es empfehlenswert, dass dieser den gesamten Freibetrag von EUR 440,- geltend macht!

Verdienen beide Elternteile so viel, dass jeder Lohnsteuer bezahlt und sich der Kinderfreibetrag bei jedem Ehegatten steuerlich auswirkt, ist es günstiger, wenn beide den Kinderfreibetrag von EUR 300,– beantragen.

Der Kinderfreibetrag ist ebenfalls in dem (Online-)Formular L1k anzuführen.

Ab Veranlagung 2019:

Ab 2019 ersetzt der Familienbonus Plus die steuerliche Abzugsfähigkeit der Kinderbetreuungskosten und den derzeitigen Kinderfreibetrag und reduziert unmittelbar die Steuerlast – und nicht nur die Steuerbemessungsgrundlage – um bis zu EUR 1.500,- pro Kind und Jahr. Dieser kann entweder über die Lohnverrechnung durch den Arbeitgeber in Anspruch genommen werden (Formular E 30), oder über die Steuererklärung geltend gemacht werden. Der Familienbonus Plus kann entweder von einem Elternteil bezogen oder unter den Eltern aufgeteilt werden und steht so lange zur Verfügung, so lange für das Kind Familienbeihilfe bezogen wird.

Mehrkindzuschlag

Bei mehr als 2 Kindern steht Ihnen bei Bezug der Familienbeihilfe ein Mehrkindzuschlag von EUR 20,- monatlich für das dritte und jedes weitere Kind zu. Der Mehrkindzuschlag wird immer für das nächstfolgende Jahr ausbezahlt und das Familieneinkommen darf EUR 55.000,- nicht übersteigen. Voraussetzung ist zudem zeitweiser Bezug von Familienbeihilfe für mindestens 3 Kinder im vorangegangenen Jahr. Das bedeutet, mit der Arbeitnehmerveranlagung für das Jahr 2018, beantragen Sie den Mehrkindzuschlag für das Jahr 2019. Maßgeblich sind die Verhältnisse des Jahres 2018.

Alleinverdiener-/Alleinerzieherabsetzbetrag

Alleinverdiener sind Sie, wenn Sie im betreffenden Kalenderjahr mehr als 6 Monate verheiratet waren und nicht getrennt gelebt haben oder in einer Lebensgemeinschaft lebten, für mindestens 1 Kind mehr als 6 Monate Familienbeihilfe bezogen und der Partner nicht mehr als EUR 6.000,- jährlich verdient hat. Zu dieser Einkommensgrenze zählen Gehalt und Wochengeld, nicht aber z.B. Arbeitslosengeld, Kinderbetreuungsgeld, Familienbeihilfe.

Alleinerzieher sind Sie, wenn Sie im betreffenden Kalenderjahr mehr als 6 Monate im Kalenderjahr nicht in einer Ehe-/Lebensgemeinschaft lebten und für mindestens 1 Kind mehr als 6 Monate Familienbeihilfe bezogen haben.

Sie sind entweder Alleinverdiener oder Alleinerzieher. Beide Absetzbeträge gleichzeitig können Sie nicht in Anspruch nehmen.

Der Alleinverdiener-/Alleinerzieherabsetzbetrag (AVAB/AEAB) muss – auch wenn er bereits bei der Lohnverrechnung während des Jahres berücksichtigt wurde – in der Arbeitnehmerveranlagung nochmals angekreuzt werden!

TIPP: Auch wenn Sie im Antragsjahr nichts verdient haben, aber für mindestens

1 Kind mehr als 6 Monate Familienbeihilfe erhalten haben, können Sie sich den AVAB/AEAB in der Höhe von EUR 494,- jährlich für 1 Kind in Form der so genannten Negativsteuer auszahlen lassen. Je nach Anzahl der Kinder erhöht sich der Betrag wie folgt:

| AVAB / AEAB | Absetzbetrag |

| 1 Kind | EUR 494,- |

| 2 Kinder | EUR 669,- |

| 3 Kinder | EUR 889,- |

Dieser Betrag wird auch dann ausbezahlt, wenn Sie aufgrund von niedrigem Einkommen gar keine Steuer bezahlen.

Unterhaltsabsetzbetrag (Alimente)

Wenn Sie für ein Kind Unterhalt zahlen, das nicht mit Ihnen im gemeinsamen Haushalt lebt und für das Sie keine Familienbeihilfe beziehen, erhalten Sie einen Unterhaltsabsetzbetrag gestaffelt pro Kind. Der Unterhaltsabsetzbetrag beträgt EUR 29,20 bis EUR 58,40 pro Monat und Kind. Der Unterhaltsabsetzbetrag steht nur für die Monate zu, für die auch Unterhalt bezahlt wurde. Außerdem steht dieser nur dann in voller Höhe zu, wenn die Höhe des Unterhalts behördlich festgesetzt wurde. Wenn die Unterhaltshöhe zwischen den Elternteilen frei vereinbart wurde, darf der jeweilige sogenannte Regelbedarfssatz nicht unterschritten werden. Ansonsten steht dieser nur aliquot zu. Die Regelbedarfssätze sind nach Alter des Kindes gestaffelt. Diese werden jedes Jahr angepasst. Die jeweils aktuellen Beträge finden Sie z.B. auf www.alimente.wien/Regelbedarf.html

Der Unterhaltsabsetzbetrag ist im Beilageformular L1k einzutragen.

4. Allgemeine Steuerspartipps für die Arbeitnehmerveranlagung bzw. Steuererklärung

4.1. Sonderausgaben

(betrifft Privatsphäre)

- Private Kranken-, Lebens-, Pensions- oder Unfallversicherungen (Bestätigung der Versicherung), wenn Vertrag vor dem 01.01.2016 abgeschlossen wurde à absetzbar bis 2020

- Nachkauf von Versicherungszeiten

- Kirchenbeiträge (ab 2017 direkte Übermittlung an Finanzverwaltung, wenn Sie der Organisation Vor- und Zuname, sowie Geburtsdatum bekannt gegeben haben)

- Wohnraumschaffung und – sanierung (nur wenn vor dem 1.1.2016 mit dem Bau begonnen oder der der Zahlung zugrundeliegende Vertrag abgeschlossen wurde) à absetzbar bis 2020

- vor 1.1.2011 angeschaffte Genusscheine, Junge Aktien, Wohnsparaktien

- Steuerberatungskosten (wenn nicht Betriebsausgabe)

- Spenden für bestimmte Einrichtungen (ab 2017 direkte Übermittlung an Finanzverwaltung, wenn Sie der Organisation Vor- und Zuname, sowie Geburtsdatum bekannt gegeben haben)

4.2. Außergewöhnliche Belastungen

(betrifft Privatsphäre)

Damit eine Aufwendung als außergewöhnliche Belastung absetzbar ist, muss sie

- zwangsläufig erwachsen

- außergewöhnlich sein

- die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen (Selbstbehalt).

Beispiele (neben den ausführlich erklärten Themen betreffend die Behinderung durch PKU/GAL):

- Alters- und Pflegeheim (bei Krankheit oder Pflegebedürftigkeit)

- Berufsausbildung eines Kindes außerhalb des Wohnortes

- Begräbniskosten

- Katastrophenschäden

- Krankheitskosten (Medikamente, Behandlungskosten, Zahnarzt, Brille)

Sie können im Rahmen der Arbeitnehmerveranlagung auch Werbungskosten (das sind Ausgaben, die zur Erhaltung Ihrer Einkünfte aus einem Dienstverhältnis anfallen) bzw. im Rahmen der Einkommensteuererklärung Betriebsausgaben (das sind Ausgaben, die zur Erzielung Ihrer Einnahmen aus einer selbständigen Tätigkeit anfallen) geltend machen. Diese können z.B. sein Telefonkosten, Fortbildungskosten, Reisekosten etc. Hierzu beraten wir Sie gerne in einem persönlichen Gespräch. Hinweis: Steuerberatungskosten sind immer voll absetzbar!

Hinweis: Alle Angaben und Zahlenwerte beziehen sich auf die Arbeitnehmerveranlagung des Kalenderjahres 2018, mit Ausblick auf den Familienbonus Plus für die Veranlagung 2019. Haftung ausgeschlossen.

Bei weiteren Fragen kontaktieren Sie die Kanzlei SLT Siart Lipkovich + Team GmbH & Co KG für ein kostenloses Erstgespräch.

Candy Luiskandl, ÖGAST-Mitglied und selbst PKU-erfahrene Mutter ist langjährige Mitarbeiterin dieser Kanzlei und steht Ihnen professionell zur Seite.

veröffentlicht: 27. Januar 2019